תקציר הרצאה שהעביר מר גדעון ארמן* בפני סוכני סניף חדרה

של לשכת סוכני הביטוח ביום 07.02.2006

לפני כ- 25 שנה בא לעולם הביטוח על בסיס הגשת תביעה. הבסיס החדש נועד לפתור את הבעיות הקשות שגורמת תופעת הזנב הארוך בביטוחי החבויות למבטחים ולמבוטחים במיוחד בביטוחים של חבות מוצר ואחריות מקצועית.

הבעיה של המבטחים התמקדה בצורך להחזיק רזרבות גדולות ולאורך זמן רב בגין נזקים אשר אירעו אך טרם דווחו. רזרבות אלה הכבידו מאד על פעילות חברות הביטוח ועל יכולתן להפוך כספים אלה לרווח בר חלוקה.

עבור המבוטחים הבעיה התמקדה בעיקר בכך שגבולות האחריות ותנאי הפוליסה בהיותם התנאים של הפוליסה שהיתה בתוקף בעת האירוע, היו לא עדכניים ולא תואמים את המצב המשפטי הרוח בעת הגשת התביעה.

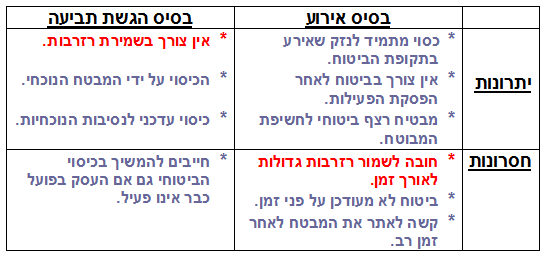

עם המעבר לשיטת בסיס הגשת התביעה, הבעיות הנ”ל למעשה נפתרו. אך על המבוטח הוטל גם נטל מיוחד והוא הצורך לשמור על רצף ביטוחי לעתיד, גם אם הפסיק את הפעילות שהיתה נשוא הביטוח. לשם הקלת ההבנה של העניין להלן טבלה מרכזת של היתרונות והחסרונות של השיטה: האדום מתייחס למבטחים והכחול למבוטחים.

בסיס אירוע

בסיס הגשת תביעה

יתרונות

* כסוי מתמיד לנזק שאירע בתקופת הביטוח.

* אין צורך בביטוח לאחר הפסקת הפעילות.

* מבטיח רצף ביטוחי לחשיפת המבוטח.

* אין צורך בשמירת רזרבות.

* הכיסוי על ידי המבטח הנוכחי.

* כיסוי עדכני לנסיבות הנוכחיות. חסרונות

* חובה לשמור רזרבות גדולות לאורך זמן.

* ביטוח לא מעודכן על פני זמן.

* קשה לאתר את המבטח לאחר זמן רב.

* חייבים להמשיך בכיסוי הביטוחי גם אם העסק בפועל כבר אינו פעיל.

עד כאן, הכל טוב ויפה, ואין ספק שלשיטה זו יתרונות רבים עבור המבוטחים בעיקר בכך שהכיסוי הוא עדכני להיום וניתן על ידי מבטח קיים.

אבל, בשנים האחרונות מסתמנת מגמה ברורה אצל חברות הביטוח לכרסם ביתרונות השיטה עבור המבוטחים ולהקטין את החשיפה שלהן.

ראשית, בכל חברות הביטוח הוכנס סעיף שקובע, שגבול האחריות הרלוונטי לתביעה אינו זה של הפוליסה הנוכחית שמכסה אותה, אלא הגבול שהיה בתוקף בעת שארע הנזק.

בנוסף לכך, בחלק מהחברות, ואין לי ספק שזה יגלוש לרובן, הוכנס סעיף שקובע שלא רק גבול אחריות הוא זה שהיה תקף בעת קרות הנזק אלא כך גם לגבי כל תנאי הפוליסה.

כלומר, המבוטח קונה ביטוח בערכים ובתנאים המתאימים למצב הסורר היום בשוק, ומשלם פרמיה בהתאם לכך. אך מקבל כיסוי בהתאם לפוליסה שהיתה לו בעבר.

למעשה נוצר מצב, שהמבוטח קונה ביטוח על בסיס הגשת תביעה אך מקבל כיסוי על בסיס אירוע. אבל נשמרות לו כל החסרונות של ביטוח על בסיס הגשת תביעה.

נגיסה נוספת נעשית בזמן האחרון אצל מספר חברות, בכך, שאין זה מספיק שהתביעה תוגש לראשונה בתקופת הביטוח אלא יש לדווח עליה למבטח בתוך תקופת הביטוח. דבר זה יוצר קו תפר בסוף תקופת הביטוח שאם המבוטח מסיבות אובייקטיביות לא יספיק לדווח למבטח בתוך תקופת הביטוח, המבוטח ישאר ללא כיסוי כלל, שכן הפוליסה המסתיימת לא תכסה את התביעה שלא דווחה למבטח בתוך תקופת הביטוח והחידוש לא יכסה אותה שכן לפי החריגים, הפוליסה אינה מכסה תביעה אשר היתה ידועה למבוטח לפני תחילת הביטוח.

כאמור, זו מגמה מתמשכת שבה חברות הביטוח פועלות להקטנת החשיפה שלהם על חשבון הכיסוי שניתן למבוטח.

כל שאני יכול לעשות הוא להתריע, אבל שינוי ותיקון של המצב יכול להיעשות אך ורק בהתערבות של גורמים בעלי השפעה כמו המפקח על הביטוח ועל שוק ההון ולשכת סוכני הביטוח.